From a Destination Perspective

Twitter @ JorgeZarateR

Por Jorge Zárate Rodríguez

It´s important as a destination to observe real statistics and knowledge about how airline industry is behaving at our cities or airports therefore the authority would be able to set plan and measure actions to be carried out for a better marketing and promotion strategies. Despite the fact that every destination office may rely upon official government or hotel association data to review international and domestic visitor arrivals as well as the economic benefit left by the consumption of a variety of services supplied by the region including hotel lodging, food & beverage, tours, local excursions and transportation to mention a few, it’s of vital importance to explore airlines information which is a reliable data source to monitoring air passengers and markets behaviors by origin and destination basis that enable the destination intelligence to detect the real people visiting as tourists avoiding misleading information which may not be as reliable.

Moreover, construing data from airlines might lead the destination or visitor’s bureaus to understand the complexity of airline business mostly when determining to operate a route or not, deeming the airlines are looking for higher demand of passenger at routes or destinations where they can charge higher fares so they can reach profits.

If an airline reaches profitability derived from certain routes, it will likely continue to increase the allocation of more seats on those same routes, so the destinations must be aware that collaboration in pursuing an increase of passengers or visitors will result in benefits for all involved in providing contributions.

There are key further indicators that must be followed besides the number of visitors or passengers which are the load factors, meaning the number of occupied seats by every seat supplied, revenues gained at every route by flown segment or by origin / destination basis, average fares which are gauged by the amount a passenger is paying per seat divided by the distance unit, usually at miles per seat.

Through the years I’ve found out that it would be immensely productive if destinations and airline companies could work along together seeking a common objective in a coordinated way, on one side the airlines contributing more at promoting the destinations they fly to and on the other side destinations understanding airlines bottom line by understanding more indicators and providing more balanced framework for negotiations beyond asking to lower fares or to operate certain routes without being justified.

Origin & Destination vs Flown Segment

From an airline outlook, flown segment gauges performance from point A to point B as a unique segment. What is measured here is number of passengers boarded by supplied seats, average fare, flown distance and revenue per available seat by flown mile.

Embed from Getty ImagesMany passengers usually connect from one flight to another at a certain point, when that occurs the airline calculates each segment separately to determine profit or lose by operated route, however origin and destination indicator is measured as well in order to clearly identify where revenue is coming from plus it helps to understand the markets behavior.

It’s recommended to destinations to review both indicators in order to identify where markets are coming from to their cities and accrue knowledge on airline performance when flying toward their destinations, however access to airline statistics might be costly and hard to construe but at the same time is deemed to be one of the most accurate source of information for marketing benchmark, mostly when information acquired or registered by some destinations might be inaccurate due to inefficient sources or methodology to retrieve data, so information might be too general and inaccurate as regards the point of origin of visitors mainly to the purpose to identify all those passengers that landed at their cities as a tourists or visitors not residing at destinations.

Example .-

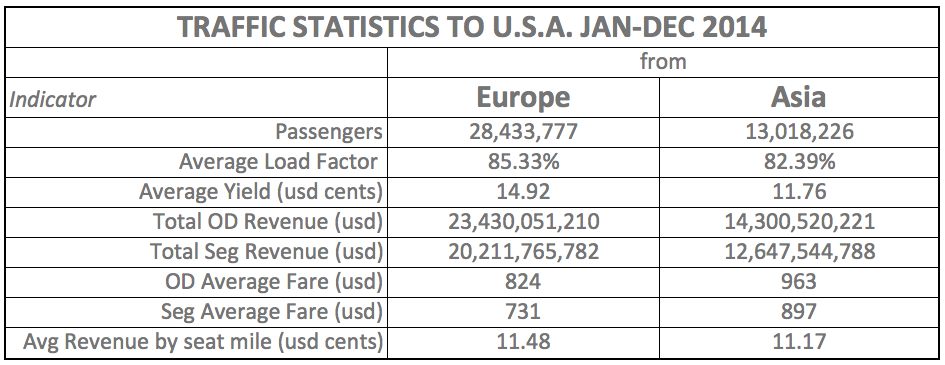

As described in tables below, the statistics for year 2014 where we are seeing a total of transported passengers from Asia and Europe to United States among other key indicators as total OD (origin / destination) airline sales revenue and segment revenue as well as average fares which might be directly related to load factors or passengers volume as we all know price often drives demand behavior.

Source : MIDT, Airlines CRS’s.

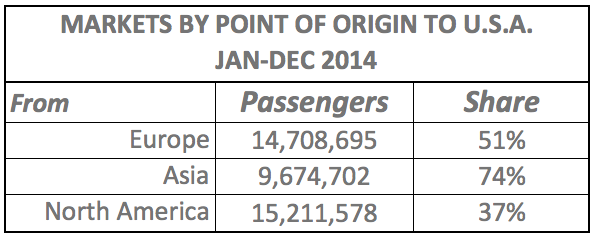

Interesting to observe that of a total of 28.4 million passengers arriving from Europe to U.S., only 51% of passengers are deemed visitors since 14.7 million originated from their residing cities in Europe, the rest pool of passengers (49%) returned home in the U.S. It would be exactly the same outlook for Asia, where 9.6 million of transported passengers (74% of total) from that continent, might be deemed real visitors to the United States according to the airline’s database.

Source : MIDT, Airlines CRS’s.

Having said that, we would construe that in 2014, there were 15.2 million passengers (37% of total) that have flown as return passengers to the United States from Europe and Asia. Another note to attend as a destination, is that despite Europe exhibits more visitors due to a larger markets exchange with U.S., Asia shows a higher percentage of real visitors to the United States as final destination, regardless number of connections or carriers involved.

Conclusions

From a destination perspective it’s critical to carry out all sort of analysis using and benchmarking a variety of tools, where information retrieved from airlines databases will provide not only hard data and real facts but also tools to develop market & business intelligence for the destinations aiming to be more productive as pursuing to attract visitors.

While airlines and destinations display different approaches to carry out business, there is a point of intersection where both entities need to follow coordinated practices and collaboration that will lead in reaching out each other’s objectives and goals.

Retrieving, analysing and sharing information on a coordinated and regular basis is of a vital importance to coexist in a complex and fragile industry.